補助金ニュースInformation

最大9000万円!「中小企業新事業進出補助金」を徹底解説 事業再構築補助金が名前を替えて2025年にパワーアップ!

12月18日に令和6年度補正予算が可決されてから、続々と来年以降の補助金・補助制度の情報が公開されています。

本記事では、12月25日に中小企業庁より新たに公開された「中小企業新事業進出補助金」について解説します。

経営ビューイングでは認定支援機関として豊富な実績とノウハウで、事業計画策定から申請手続き、採択後のアフターサポートまで一貫した支援を行なっています。

ご相談も受け付けておりますのでお問い合わせフォームよりお気軽にお問い合わせください。

中小企業新事業進出補助金とは?

中小企業新事業進出補助金とは、令和6年度補正予算より新たにスタートする国の補助事業であり、

正確にお伝えすると、これまでコロナ禍に実施されていた「事業再構築補助金」を再編した制度です。

既存の事業とは異なる新市場・高付加価値事業への進出を目的として、

設備投資を実施する中小企業を補助するものとなっています。

【新市場・高付加価値事業への進出イメージ】

・機械加工業でのノウハウを活かして、新たに半導体製造装置部品の製造に挑戦

・医療機器製造の技術を活かして蒸留所を建設し、ウイスキー製造業に進出

このように、これまでの事業とは全く異なる事業・市場に挑戦する中小企業の支援を目的とした制度となります。

補助金の内容は?

補助額と補助率

補助額は従業員数によって異なっており、下記のようになっています。

従業員数20人以下 2,500万円(3,000万円)

従業員数21~50人 4,000万円(5,000万円)

従業員数51~100人 5,500万円(7,000万円)

従業員数101人以上 7,000万円(9,000万円)

補助支給額の”下限”額が750万円と設定されていますので ⇒ 機械等の対象経費が1,500万円未満となるコンパクトな設備投資は残念ながら対象外ということになります。1,500万円を超える相応の出費を伴う設備投資を支援する補助金という位置付けです。(補助率2分の1(50%)の場合)

カッコ内は大幅賃上げ特例を適用した事業者の場合となっており、

大幅賃上げの適用には事業終了時に事業場内最低賃金の50円の値上げと給与支給総額+ 6%の達成が必要となります。

補助率は一律で2分の1となっています。

補助対象経費

補助対象経費は、

- 建物費

- 構築物費

- 機械装置

- システム構築費

- 技術導入費

- 専門家経費

- 運搬費

- クラウドサービス利用費

- 外注費

- 知的財産権等関連経費

- 広告宣伝・販売促進費

となっています。

注目ポイント

注目したいのが、その他の欄に記載されているこの一文。

「収益納付は求めません。」

これまで、(旧)事業再構築補助金やものづくり補助金などは補助金を利用した事業で利益を得るとその収益の一部を納付する必要がありましたが、

今回の中小企業新事業進出補助金はその納付を求めないという記載がされています。

ただし、賃上げの要件を未達の場合は補助金返還する必要が出てきてしまうため注意が必要です。

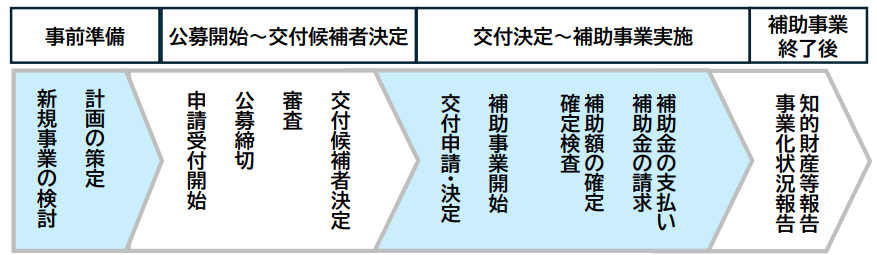

スケジュール

出典:中小企業庁

中小企業新事業進出補助金の公募開始時期はまだ発表されていませんが、

事務局向けの資料では令和7年4月から4回程度公募を実施すると記載があるため、

不確定要素もありますが、2025年春から公募要領の公開が始まると想定できます。

まとめ

本記事では、中小企業庁から新たに公開された「中小企業新事業進出補助金」の資料に基づき、

補助金制度の内容について解説しました。

重要なポイントはこちらです。

・最大補助額9000万円、補助率2分の1

・設備投資額に下限があり最低でも1,500万円超となる補助対象経費での申請が必要 ⇒補助金受給額の下限が750万円のため、補助率2分の1の場合は逆算すると1,500万円の設備投資が求められます。

・既存の事業とは異なる、新市場・高付加価値事業への挑戦を支援する

・収益納付は不要

こちらの補助金は、これまでの事業と方向性を変えて新市場・新事業に挑戦したいとお考えの企業様にぜひご検討いただきたい内容の補助金です。

経営ビューイングでは認定支援機関として豊富な実績とノウハウで、事業計画策定から申請手続き、採択後のアフターサポートまで一貫した支援を行なっています。

ご相談も受け付けておりますのでお問い合わせフォームよりお気軽にお問い合わせください。

その他、2025年(令和7年)実施となる補助金公募についての情報は、こちらの記事(令和6年度補正予算を徹底解説)にまとめておりますので併せてご一読ください。