補助金ニュースInformation

【減税制度】経営力向上計画のメリットや要件を解説

経営力向上計画とは設備投資、人材育成、コスト管理等のマネジメントの向上など、自社の経営力を向上するために実施する計画です。

計画の認定を受けた場合、事業者は法人税の減税や金融の支援等を受けることができます

固定資産税の減税が受けられる先端設備導入計画とあわせて、中小企業の方で新たに設備導入をする場合は、ぜひ活用いただきたい制度です。

本記事では経営力向上計画について

- 制度の減税メリット

- 制度利用の要件

- 類型

- 申請内容

- 工業会証明書の取得

- 申請方法

- 申請のタイミング

- 制度利用には認定支援機関の支援が受けられます

について解説していきます。

経営ビューイングでは随時ご相談を承っています。

お気軽にお問い合わせフォームよりご連絡ください。

目次

経営力向上計画の減税メリットと留意点

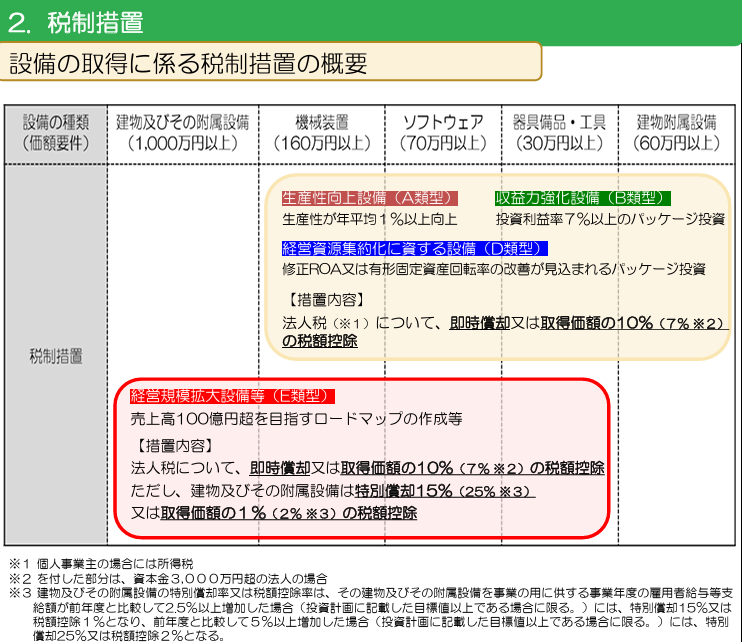

経営力向上計画の税制メリットは、大きく2つから選択できます。

① 即時償却

(取得額の全額をその年に経費計上→決算で損失がでている場合はおすすめ)

② 税額控除

(取得額の最大10%を法人税から直接控除→黒字決算の事業社様におすすめ)

それぞれの特徴は以下の通りです。

■ 税額控除がおすすめなケース

・黒字決算で法人税が発生している企業

→ 支払う法人税から直接差し引くことができるため、節税効果をそのまま享受できます。

【💡留意点】

「法人税の減税」の場合…

決算で損失がでており法人税が課税されてない場合はメリットがございません

「即時償却」の場合…

機械の減価償却費を通常の8年かけて少しずつ償却するか、1年で一気に全て償却するかのみの違いのため、8年後を考えると同じになります。

経営力向上計画の要件

青色申告書を提出する①中小企業者等が、②指定期間定を受けた経営力向上計画に基づき③一定の設備内に、中小企業等経営強化法の認を新規取得等して④指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3,000万円超の法人は7%)の税額控除を選択適用することができます。

💡①中小企業の定義

・資本金の額又は出資金の額が1億円以下の法人

・資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

・協同組合等

💡②指定期間内とは?

平成29年4月1日から令和9年3月31日までの期間

💡③一定の設備とは?

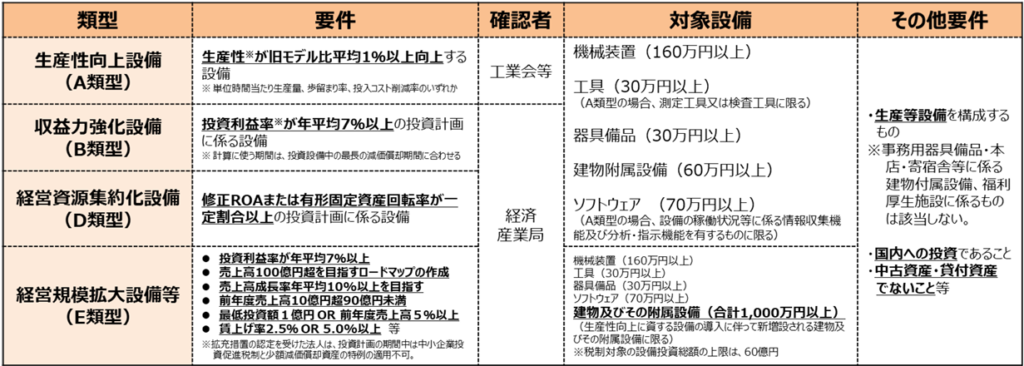

経営力向上計画には現在4種の類型があり、それぞれ内容が異なります。

💡④指定事業とは?

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(一定の類型を除き(注4参照)、料亭、バー、キャバレー、ナイトクラブ、その他これらに類する事業を除きます。)、一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代理業、不動産業、情報通信業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

※電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象になりません。

経営力向上計画 類型Aについて

多くの中小企業が申請する類型Aについて、対象となる設備の要件を解説していきます。

類型Aについては、対象設備が下記の2つの要件を満たしている必要があります。

① 一定期間内に販売されたモデル(最新モデルである必要はありません)

② 経営力の向上に資するものの指標(単位時間当たり生産量、歩留まり率、投入コスト削減率のいずれか)が旧モデルと比較して年平均1%以上向上している設備

※ソフトウェアについては、情報収集機能及び分析・指示機能を有するもの

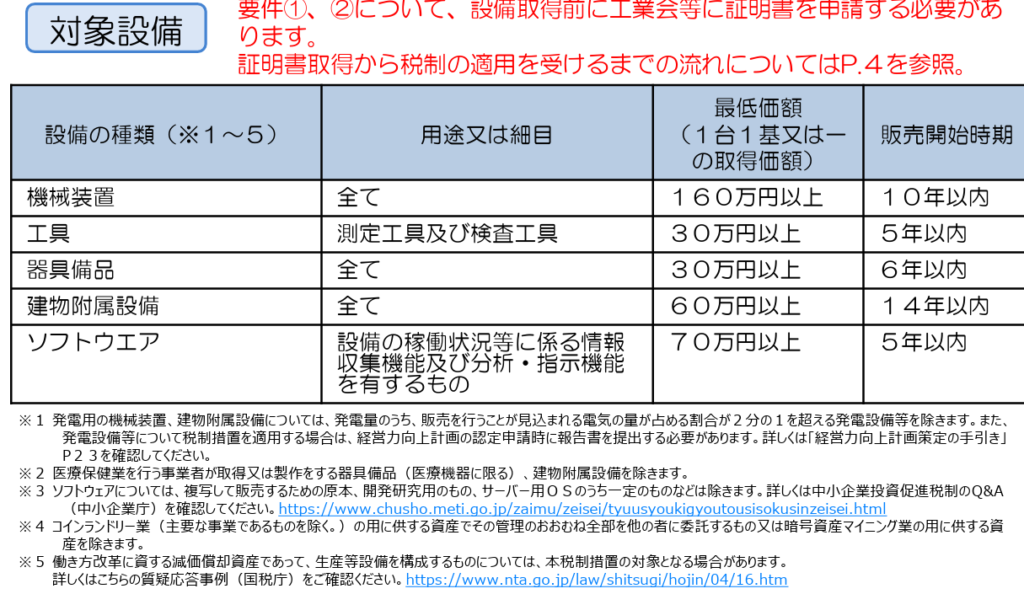

注意点としては、後述しますが申請のさいには事前に設備が要件に合致することを証明するため、工業会等に証明書を申請する必要があることです。

経営力向上計画の申請内容

経営力向上計画は電子申請するため、申請内容はパソコン画面上で入力する必要があります。

主な入力内容は以下の通りです。

- 企業の概要

- 実施時期(計画開始の月から起算して、①3年(36ヶ月)、②4年(48ヶ月)、5年(60ヶ月)のいずれかの期間)

- 現状認識(ローカルベンチマークという財務状況分析ツールを活用し、設備導入後の効果を数値的に提示します。)

- 経営力向上の目標及び経営力向上による経営の向上の程度を示す指標(例:労働生産性)

- 経営力向上の内容※

- 事業継承等の時期及び内容(事業継承を行う場合)

- 導入設備の資金額や調達方法

- 導入設備の型番、導入場所、導入時期、活用方法など

※💡「4.経営力向上の内容」については、自社の事業分野に対応する事業分野別指針を確認し(例:製造業なら製造業、建設業なら建設業の指針を確認し)、その指針の内容を踏まえて内容を考える必要があります。

事業分野別指針はこちらから確認できます。

私共、経営ビューイング株式会社は認定支援機関として、これまで多くの事業者様に減税制度の導入サポートをさせて頂きました。

忙しい事業社様のために設備導入計画の事業内容の検討から申請までサポートしております。

随時ご相談を承っておりますので、お問い合わせフォームよりお気軽にご連絡ください。

工業会証明書の取得

経営力向上計画で税制措置を受ける場合、設備の類型に応じて以下の書類が必要となります。

・A類型:工業会証明書

・B類型:投資計画に関する確認書(経済産業局)

※いずれも原則として申請前に取得が必要です。

工業会証明書とは、新たに導入する設備が、旧モデルと比較して生産性向上に資するものの指標(生産効率、制度、エネルギー効率など)が年平均1%以上向上していることを証明するものです。

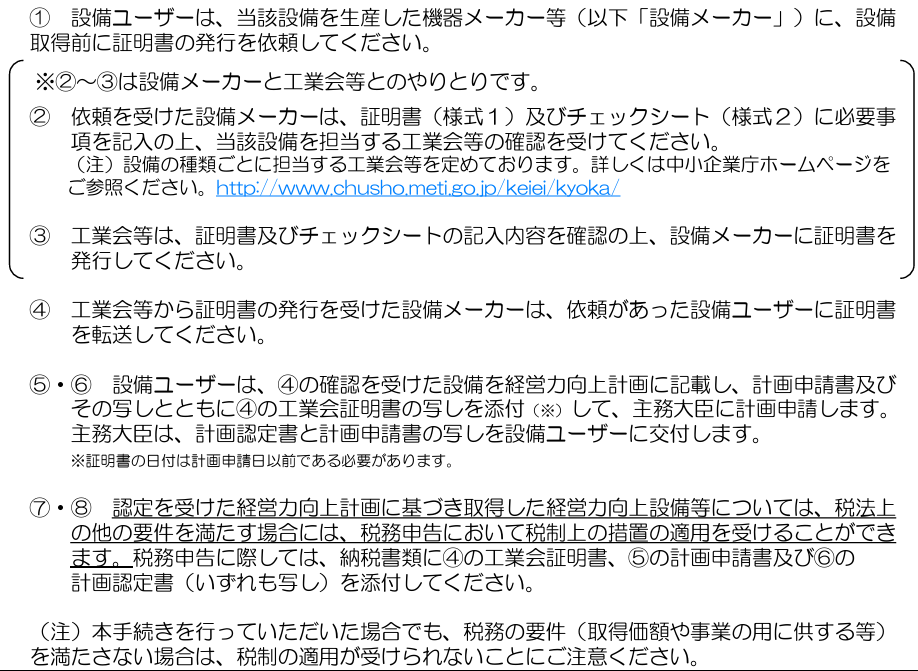

設備メーカーに証明書発行を依頼することで、設備メーカーを通じて工業会等から証明書を発行してもらえます(下図参照)。

経営力向上計画を申請する事業者は

①メーカーに発行を依頼し、

②証明書が届いた後、申請書に証明書のナンバーを記載し、提出する必要があります。

※発行までには数日から2カ月程度かかるため、事前に工業会等に確認することをおすすめします。

経営力向上計画の申請方法

経営力向上計画は、「経営力向上計画申請プラットフォーム」から電子申請で行います。

※電子申請のさいにはGビズIDプライムの登録が必要です。登録には2~3週間かかるので、お早目の取得をおすすめします。

【重要】経営力向上計画の申請のタイミング

経営力向上計画は、原則として「設備取得前」に認定を受ける必要があります。

ですが、計画の遡及申請は2ヶ月が限度とされてます(経営力向上設備等の取得は実施期間内に行われる必要があります。)。なお、新しいE類型に関する税制措置及び事業承継等に関する支援措置を利用する場合には、遡及申請はできません。

そのため、設備の発注・契約前の段階で申請準備を進めることが重要です。

認定支援機関が申請をサポートします

経営力向上計画の申請は、認定支援機関に支援を依頼することができます。

経営ビューイング株式会社は認定支援機関なので、経営力向上計画とあわせて、設備の固定資産税を軽減できる先端設備導入計画の適応サポートも行っています。

(先端設備導入計画は、認定支援機関の協力が必要な減税措置です。詳細はこちらの記事から)

私共は、これまで数多くの中小企業様の減税措置の適応支援してきた実績があります。

随時ご相談を承っておりますので、お問い合わせフォームよりお気軽にご連絡ください。